0755-82730825

0755-82730825

拥堵致全球相当于达飞整个船队的运力无法使用,海运拥堵状况将持续到明年年底

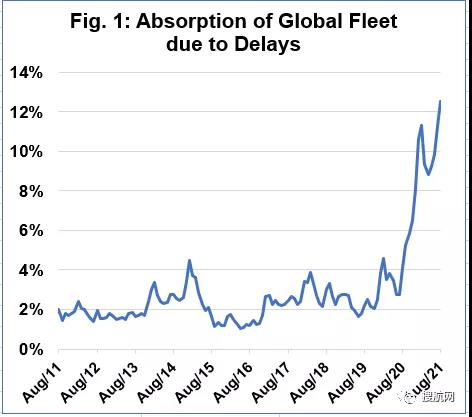

航运分析和咨询机构Sea-Intelligence发布了一份报告,评估拥堵和船舶延误对全球已部署班轮运力的影响。报告显示,目前全球12.5%的运力因拥堵和船舶延误而无法使用,相当于减少了一个比达飞或中远海稍大的船队。

而对于海运拥堵状况何时能缓解,相关机构预测至少到2022年年底恢复正常。与此同时,德鲁里上调了对全球平均运费的预期,并预计集运行业今年整体息税前利润将高达1500亿美元。

据Sea-Intelligence的报告,今年8月,全球12.5%的运力因拥堵和延误被削减,这意味着全球310万TEU的船舶运力由于拥堵和延误而无法使用。

来源:Sea-Intelligence.com, Sunday Spotlight, 第534期

从某个角度来看,2016年世界第七大航运公司韩进海运的破产,在短时间内导致全球运力减少了3.5%,船舶直到拥有新的船东和租船人后才恢复流通。而目前的情况类似于3家半韩进同时破产,且在近期内无法看到这些船舶重返海上。

另一个比较是,全球运力减少12.5%,即310万TEU,相当于减少了一个比达飞或中远海稍大的船队。据全球运力排行榜最新数据,排名全球第三的达飞,总运力约为307万teu,排名全球第四的中远海,总运力约为295万teu。

Sea-Intelligence首席执行官Alan Murphy表示,建造更多的船只目前并不能从实质上解决问题,因为订单交付所需的时间大约是2-3年,此外注入更多船只会增加加剧现有瓶颈问题的风险。

问题是,这需要多长时间才能解决。根据Sea-Intelligence的数据,考虑到2015年美国西海岸的劳工中断导致6个月后才恢复正常运营,假设现在开始解决,拥堵可能在2022年4月得到缓解。

然而目前的问题是全球性的,而不仅仅是在美国西海岸,更不用说未来任何港口关闭和其他中断可能带来的影响。因此,考虑到当前的运营挑战,恢复完全正常的现实时间表至少要到2022年年底。

此外,德鲁里和海事战略国际(MSI)目前都认为,支撑多条贸易航线高运价的供应链危机在明年年底前不会恢复正常。

集装箱研究高级经理Simon Heaney表示:“我们原本预计在这个阶段会取得更多进展,然而不断恶化的形势让我们认为,问题比我们担心的要严重得多。”

德鲁里在其最新的集装箱预测报告中表示:“供应链混乱的持续时间将比想象的更长。通过与业内专业人士交谈,与他们达成了共识,认为2022年底是供应链恢复的更有可能的时间表。

▎德鲁里上调全球平均运费预期,集运业今年整体息税前利润将达1500亿美元

与此同时,德鲁里上调了对全球平均运费的预期。

现货价格的持续高企,加上长期合同价格的追赶,迫使德鲁里将2021年的现货价格和合同价格的组合预测上调至126%(同比增长率),较6月份47%的同比增长率预测大幅提升。

“第三季度现货价格走势强于预期,且供应链复苏时间更长,是我们上调预期的原因。” 德鲁里说。

尽管德鲁里预计明年现货价格将下降,但它预测合同价格将大幅上涨,从而将导致全球平均运价上涨约6%。

海事战略国际(MSI)分析师Daniel Richards表示,明年运费更有可能横向波动,而不是大幅下降,因为整个系统解决拥堵和积压需要时间,而当前的集装箱需求水平将继续保持。

此外,纽约咨询公司Blue Alpha Capital表示,在第二季度预计累计净利润约620亿美元后,受此影响,海运公司第三季度营收将再创新高。

德鲁里表示,目前预计集装箱运输行业今年整体的息税前利润将达到1500亿美元,高于此前预测的1000亿美元。该公司表示,考虑到收入增长的规模,船舶租金和燃油价格的上涨对航运公司的业绩影响不大。

此外,由于更高的合同价格会影响航运公司的业绩,该公司预计航运公司明年将再次略微提高合同运价。

来源:搜航网